【内容摘要】

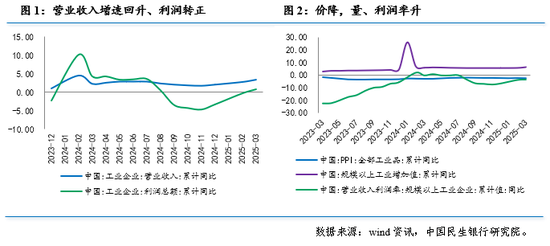

在第一季度,高于指定规模的工业业务的收入同比增长0.8%,一月至2月的收入高于-0.3%,取得了积极的成果。利润率基础利润率的三个要素的判断,收入利润率的数量和增长的反弹导致了工业企业收入的回收率。

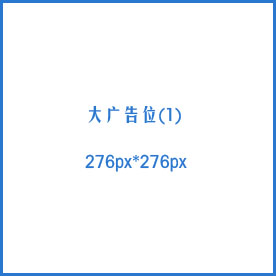

从结构来看,三个主要类别的组合 - 关节增长率不同。采矿收入的下降已经扩大,制造业收入增长的速度也有所提高,电气,热,热,天然气和水行业的增长率也有所下降。产品价格的持续压力导致采矿收入下降。电力和供暖水行业和天然气行业正在降低收入利润率,收入增长率略有下降。数量和收入利润率的生长速度继续提高,推动了增长RA制造收入的TE将扩大。

在制造业中,增长率,中间收入和流收入的速度不同。中游设备制造业继续发挥支持工业业务收入增长的作用,一些行业的发展迅速。从诸如对新能源行业需求增长以及某些矿产产品价格上涨等因素中的好处,向上的原始制造业的增长有所扩大;消费者制造业中商品行业的收入不同。

根据其他指标的酌处权,公司预计会有所改善,但购买仍在谨慎,并且愿意重新陈述库存并不明显。收到的帐户回收的平均回收率略有改善。

期待下一阶段,政治局会议指出:“通过保证高质量的情况,应对外部环境急剧变化的不确定性希望该政策通过提高基本行业的质量和升级,融资支持,提高需求和成本成本等步骤,进一步提高工业企业的收入。

在第一季度,全国大型工业企业的总收入为15093.6亿元人民币,从1月的-0.3%到0.8%,逆转了自去年第三季度以来企业总收入的持续下降。从每月数据来看,三月份,上述规模的工业否定收入从1月到2月的0.3%下降到2.6%,而企业收入在本月中有所提高。

1。工业企业的收入从拒绝下降到增加

在第一季度,基于可比的口径计算的,该国指定规模的工业企业的总收入同比增长0.8%,1月至1月份高于-0.3%Uary,取得积极的结果。第一季度的收入同比增长3.4%,从1月到2月,收入加速了0.6%。

体积价格利润率的三个要素表示为减少和两个增加。在第一季度,工业增加的价值同比增长6.5%,从1月到2月加快了0.6%的速度。年收入的总年龄为-2.3%,从一月到2月增加了0.1%。高于指定规模的工业企业的营业收入为4.7%,从一月到2月,高达0.17%。收入利润率的数量和增长的反弹导致工业企业的复苏。

2。采矿收入的下降已经扩大,增长收入增长率也有所提高,电力,天然气和水行业的增长率也拒绝了。

从三个主要类别来看,第一个季度的采矿业总收入TER年份下降了25.5%,比一月至2月增加了0.3%。在这三个因素中,矿业业的额外数量为6.2%,比1月至2月加快了1.9%的速度;保证金收入收入同比下降16.1%,从1月到2月缩小0.07%;与1月至1月相比,价格上涨和下降,以及在清洗和分配,石油和天然气矿业行业以及非金属采矿业以及非金属采矿业和分配行业的煤开采下降,铁质金属采矿和分配行业的价格也有所提高。煤炭和石油等重地区的价格继续崩溃,拖延采矿业以扩大收入。

在第一季度,电力,热,天然气和水和供应行业的收入增加了5.4%,比1月至2月下降了8.1%。在这三个因素中,工业印象年的增长率在第一季度,水工业和天然气行业的增加价值为1.9%,从1月到2月,升高了0.8%;收入率同比增长5.22%,比一月至2月下降了9.22%;水工业和天然气行业的价格不同,第一季度天然气和劳动力行业的PPI和供应分别从1月到2月分别上涨0.9%和0.1%,电力和热力下降1%。拒绝收入的利润率是减少水行业和天然气行业收入增长的主要原因。

劳动收入在第一季度增长了7.6%,从1月到2月加快了2.8%的速度。在这三个因素中,增加的制造金额的增长率为7.1%,得分比一月的增长速度快0.2%。年收入收入收入的年增长率从负到正面,为1.5自1月至2月以来,有6%,高达1.83%;制造业的PPI增长和下降,面料,药品,化学纤维,电气机械,设备,车辆,电子信息制造业的价格都跌至各个程度,并且工具和食品生产行业的价格也上涨。由于提高数量和收入利润率增长率的驱动,制造收入增长率的速度进一步扩大。

在制造业中,中游设备制造业正在迅速发展,为工业企业的收入收入提供了重要的支持。在第一季度,设备制造业的收入增加了6.4%,年龄增长了1.0%,从1月到2月,所有行业收入的增长超过指定规模的2.0%,而驾驶影响则增加了0.6%。布劳(Bruary)正在成为对高于指定规模的行业收入增长的重要支持。设备制造业八个行业中有7个收益已取得了积极的增长。在第一季度,铁路,船舶,航空航天,工具和特殊设备行业分别增长了59.7%,15.3%和14.2%的年份,增长相对较快。

向上的原始制造业的增长有所扩大。在第一季度,原材料制造业的收入同比增长26.07%,穆拉(Mula)1月至2月增长了12.35%。其中,受诸如新能源行业需求增长以及某些矿物产品价格上涨等因素的驱动,非有产金属行业的收入同比增长29.12%。但是,由于诸如外部不稳定和不确定性以及商品价格下降之类的因素,金属年轻人最小的收入ERAL产品同比下降了15.37%,与1月份相比,诸如金属金属冶炼和日历,石油和煤炭以及其他汽油加工行业等行业的收入减弱了。

消费者制造业中商品行业的收入不同。相比,诸如农业和边线产品,纺织品,印刷,文化,教育,美容,制造和制药制造等行业的收入相比,与tojanuary-5月相比,加速了,以及软饮料,烟草,家具制作和食品制造等行业的收入。

3。企业同意重新改变库存尚不明显

到3月底,工业企业成品的名义增长率为4.2%。像一月 - 夫妻。 3月的库存销售比率为54.38%,比上一个金额下降了9.02%。尽管工业业务的收入增长率SSE是积极的,企业愿意修改库存并不明显。

来自两个PMI库存指标的判决,3月份的原材料库存指数为47.2%,成品库存指数为48%,分别为0.2和-0.3%的点数。原材料库存的增加和成品库存的崩溃在关键点以下相同。企业期待改善边际,但仍然谨慎。

由于外部影响的不确定性增加和“出口获取”效应的逐渐减弱,企业在扩大生产方面谨慎。将来,我们需要注意实施规则的影响是否可以推动持续需求恢复,从而开始积极地补充仓库的周期。

4。强迫收到的账目恢复期

到3月底,帐户的平均付款期工业企业收到的时间为70.9天,比以前的金额为4天,并且出现了边缘改善。

通过Negun部分的类型,缩短了所有类型业务类型的帐户的付款期。其中,州财产,股票,外国资助和私人企业基金收到的账户的平均恢复期分别为54.6、68.9、79.8和73.1天,分别缩短了1、3.9、4和5.2天。

由于中央金融和经济事务办公室建议,到2024年底,它“尽最大努力加快偿还商业债务”,因此促进商业帐户债务的清算已成为刺激公司活力的重要方法之一。 4月25日,政治局会议强调“继续实施债务”,这不仅是先前政策的延续,而且是对当前经济环境公关的回应通过加强外部冲击而引起的Essure。今年,将组织8000亿新的特别债券,以解决隐藏的债务并偿还过多的公司帐户。从1月到4月,已发行了1400亿美元,以及企业的下一个运营压力。

5。下一阶段的前景

从第一季度的崩溃开始,工业企业的收入就增加了,这在很大程度上是由于股票政策和额外政策的集中兴起,以及新势头行业的意外增长,这是制造业收入的逐渐恢复。

期待下一个Yugto,希望仍然会有改善工业企业收入的空间。

政治局的会议指出,“协调国内经济工作以及国际经济和贸易thak,无能为力地做自己的业务,无法替代的高水平的Openin扩展G,专注于稳定工作,业务,市场和期望,并应对高质量发展质量的外部环境急剧变化的不确定性。

但是,我们还需要注意减慢出口和压制工业企业的收入,这是房地产市场的差异。

财政领导人意见的支柱的文章是该集合的所有个人观点,并不代表金融的立场和观点。 欢迎遵循官方的微信“意见领袖”,并阅读更令人兴奋的文章。单击微信接口的右侧角落中的 +符号,选择“添加朋友”,然后输入“ Kople的“ Koplead”意见的微信帐户广告“意见,或者您可以检查下面的QR码以增加注意力。意见领导者将为您提供专业的财务分析。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}