数据来源:Liu Jingyuan/Table制作的官方法规和公共信息部

“该保险产品将出售到7月底,并且将来可能会降低产品收益率。现在购买窗口。”在一家大型国有银行的北京业务渠道中,财务经理积极建议向客户“支付三份保险和六支”的普通人寿保险产品。

凭借7月宣布的最新市场摘录率,如何与LPR密切相关的人寿保险产品是市场关注的重点。在依靠降低利率的过程中,个人保险费率的新扣除周期实际上开始了:保险公司正准备从新产品,团队销售等转变;另一方面,销售人员将涵盖窗户季节以扩大销售。

该行业认为,在预定的利率降低后,预定利率的上限灌肠产品小于2.5%,这将在人寿保险保留地的“新低”利率中使用。当时,保险产品的销售困难进一步增加,诸如股息保险之类的浮动收入产品将成为更多的市场主角。

向下调整是确定的

“公司计算的预定利率的审查价值约为2%。”人寿保险公司的首席演员告诉《美国证券时报》记者,该公司已开始为新Produkto做准备。

根据证券创始人的估计,第二季度的人寿保险产品预订率的估计预订率可能为1.96%,比上一季度的得分(BP)下降了17点(BP)。

预订利率如此重要,以至于这种欣赏与定价人寿保险产品密切相关。

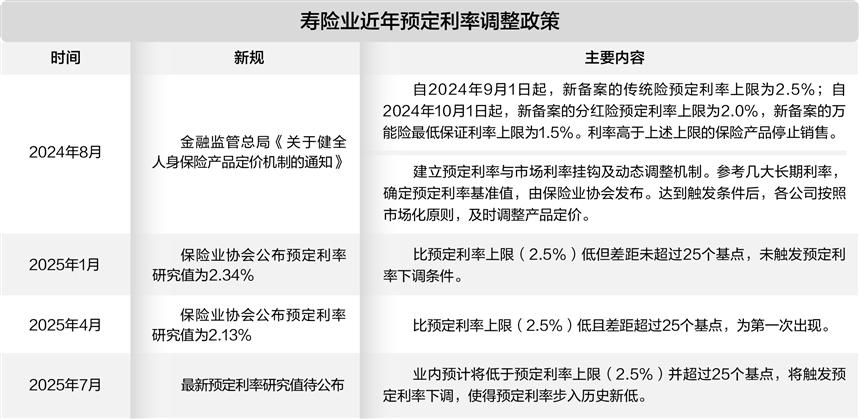

今年1月,金融法规的州管理部门发布了“建立与将预定利率与市场利率和动态调整机制联系起来的对象的通知”,正式建立了与市场利率和动态配置机制中预定利率的联系。预定利率所引用的利率包括在市场上的利率,例如默卡(Merka)的贷款摘录额超过5年(LPR),固定存款的基准利率和10年的收益率。

根据调整机制,如果保险公司出售的普通人寿保险产品的最大保留价值为25个基础或高于连续两个季度的预定研究利率价值,则应及时降低新产品利率的最大保留价值。

目前,我国个人保险产品的预订利率上限仍根据去年的通知实施。 2024年8月,国家金融法规政府发布了“改善个人保险产品定价机制的通知”,要求新注册的普通保险产品的预订预订利率上限为2024年9月1日,从2024年10月1日开始。从2024年10月1日开始,新的注册率率2.0限制的高级级别的限制率是2.5%。叛乱产品为1.5%,利率高于上限上限的保险产品将停止。

这是我国家的保险业第三次降低产品预订的利率。自2019年以来,个人保险产品的最高保留利率已从4.025%下降到2.5%,但仍无法以失败的速度保持。

在1月在今年的UARY中,中国保险业协会(因此,从推荐的保险行业中的储备金利率开始。家庭顾问委员会的常规会议认为,普通终身保险产品的预定利率的当前研究价值为2.34%。预订的利率研究价值的预订利率研究价值是普通的生命保险,今年发行的普通寿险产品限制了2.13%的限制2.13%以上的峰值(超过25%的利率)超过25%的利率超过25%。触发了这样的条件:“出售的普通人寿保险产品的预订预订利率最大价值为25个基础或高于两个连续住宅的预订研究利率”,当时我国家的人寿保险产品的预订利率并不低。

预计许多保险行业将成为普通人寿保险专业保留利率的研究价值新季度表达的管道可能小于2.25%,而保留利率的降低几乎是已禁止的结论。根据法规,保险公司应在2个月内在新产品和旧产品之间正确移动。许多行业内部人士都研究了,从8月到9月,该行业将正式推出新的定期降低生命保险产品利率周期。

预定利率的上限可能会达到新的低点

行业内部人士告诉《美国证券时报》记者,目前不确定的是Inte的setres的程度减少了25个基点或50分。如果降低了25点的基础,则普通人寿保险产品预订利率的上限将为2.25%;如果降低了50个基本点,则高利率限制将降低至2%。

一家大型人寿保险公司的首席演员告诉《美国证券时报》记者到不断变化的调整机制,理论保留的利率只能降低25点,但希望在下一个季度研究后将降低保留利率。因此,这取决于该行业还是公司是将四分之一降低25个基点,还是直接由50个基本点降低。

另一位艺术家的首席保险表示,该公司首先通过25点准备了一组产品,因为该公司主要通过第三方渠道出售产品,而预定的利率通常维持在上限。该人说:“对于中小型公司而言,平衡的发展也非常重要。”

一些保险公司还试图将价格降低50点。今年6月,该合资企业的全球人寿保险人寿保险公司的合并公司降低了两个的预订利率新的股息保险产品从该行业的当前上限为2%至1.5%,这是50个基本要点,这激发了市场的强烈关注。行业内部人士坚持认为,如果一次扣除是50个基本点,则无需在短时间内再次降低它。否则,相关产品的销售需要集体暂停并在半年之后搬迁。基于此,许多内部行业坚持认为,预定利率更有可能将50分降低。

证券的创始人坚持认为,第二季度宣布预定利率的日期将激发组织工业定价利率的条件。考虑到产品销售的成本和节奏,预计到8月底,该行业将重点放在50点至2.0%上。

如果此切割是25个基点或50点,则预定的天花板ED利率低于自1999年以来2.5%的最低水平。这意味着定价人寿保险产品的利率将进入较低的历史。

股息的股息是不可避免的

利率下降使保险公司在市场上面临未婚挑战,保险公司目前正在通过许多步骤做出响应。

从销售方面,在窗口中积极出售的癫痫发作是应对利率调整后可能发生的销售变化的不可避免的举动。上述大型银行向客户推荐的传统保险是其代表,它出售了“ Lao Qijia”人寿保险公司的产品。

从保险公司管理的角度来看,有必要在利率的规模和传播之间保持微妙的平衡。一定的规模可保持现金流程,超过规模限制会加剧“失去利息”的风险。

t他的主要保险公司正在积极更改股息保险的浮动利率产品。在低利率环境中,具有“保证底层和弹性顶部”的股息保险一直是保险公司转型的重点,作为可以实现周期跃升的产品。

在6月下旬的股东会议上,中国的保险介绍了股息股息保险计划中的个人保险渠道和PICC人寿保险渠道,包括一个Pata Patakaran,人事投资,资源支持等以及相关目标。截至6月底,有5种股息产品出售,仍准备14种产品。 “希望从第三季度开始,PICC人寿保险将逐渐增加股息保险销售,以保持与同行一致。”

根据保险公司的数据,预定的2%的利率是出售银行保险和个人保险产品的关键点。在这一点下,普通个人保险产品的销售压力相对较高,股息保险的转型是不可避免的趋势。

自今年年初以来,主要的人寿保险公司制定了股息保险变更计划。许多人寿保险公司已经发表了Sikat Science文章,该视频由精算师和投资经理录制,该公司讲述了股息保险是什么,其收益以及如何理解股息执行率。

另一家大型人寿保险公司的首席演员告诉《美国证券时报》记者,银行的思想目前已经改变,股息保险也更高。 “银行还意识到,传统保险的回报已减少,从长远来看,这对客户没有好处。”

提高投资的灵活性

从国际市场的经验来看,降低严格的债务成本是不可避免的跨性别人寿保险行业预防利率损失。

例如,在1990年代之前,日本的人寿保险行业主要是在高秩序的利率产品中提取利率产品,然后低利率导致许多人寿保险公司的损失和损失。进入21世纪,日本人寿保险行业转向低利率保护产品,并积极开发保证的回报 +股息产品。

从工业内部人士看来,降低固定利率将有助于投资稳定,从长远来看,可以实现更高的投资回报。

“产品保留中的长期利率和利率回报对保险公司构成了巨大风险。” Tongfang全球人寿保险副总经理Tong Boning此前在接受Accepities Times Reporter的采访中进行了审查,即Pan ISG-Long-Long-term PACE随着保险公司的回报率继续是在压力下,虽然责任方面严格赎回的压力并没有减少,而利率利率的风险将继续增加。

Tong Boning表示,将预定的利率设定在合理的范围内将有助于释放投资灵活性。从长远来看,可以实现更高的投资回报,这可以为保险公司和客户获得“双赢”。

Tong Boning坚持认为,以当前的利率投资,如果投资了长期债务,则相反的利率将无法支付责任成本;但是,如果您不投资长期债务,一旦利率再次下降,保险公司可能会陷入困境,因为缺乏稳定的回报。此外,如果今天分配了大量的长期债务,如果利率在几年内提高并且产品收益率无法维持当前的经济趋势,则客户投降利率可能会大大增加,这不会持续ly将为保险公司带来系统的风险,但也会破坏客户的回报。

AIA人寿保险高管在许多情况下也公开表示,股息保险和其他产品可以达到胜利。对于保险公司,他们可以平衡传播损失率的风险;对于客户,他们可以共享长期的回报;对于资本市场,他们可以发挥“稳定器”。

将来,由于浮动NA收入产品(例如增加股息保险)的比例,责任的压力成本将降低,保险公司将在投资方面显示出更大的灵活性,并且预计提供权益的空间将进一步增加。

(文章来源:安全时间)

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}