尽管美联储利率市场路径中的猜测混杂着,但顶级投资银行和高级美联储官员的审查指出了一个更明显的结论:做一个犹豫,即美联储确实提出了下降速度的触发因素,但关键可能并不是通货膨胀数据关税的变化略有变化,但更直接,也许会造成更大的损害 - 对工资市场的巨大损害。

对于特朗普(或任何担任此职位的人)而言,薄弱的就业市场可能是实现目标的最有效催化剂。

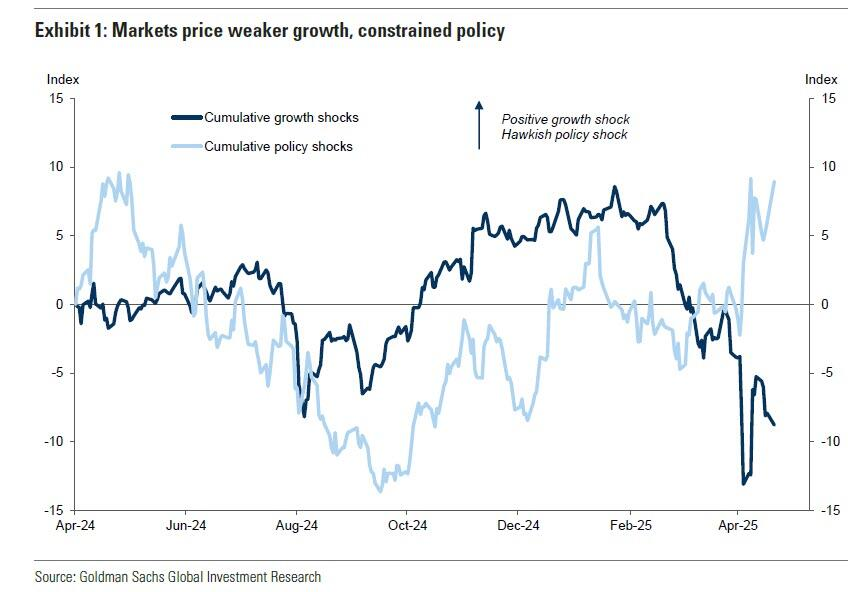

高盛的观点:失业率的“显着上下压力”是行动的信号

高盛策略师多米尼克・威尔逊(Dominic Wilson)在他的报告中澄清说,默卡多制造业中的“急剧破裂”是联邦政策转让的关键。他强调:“以失业率下的任何明显的上升压力都将使美联储紧紧转向行动(削减税率)。”

威尔逊坚持认为,即使4月9日暂停了彼此的关税短暂地阻止了经济向后滑行,主要风险并没有增加。政策,懒惰的消费者和业务信心以及对实际收入增长的压力导致的高度不确定性意味着美国经济“可能会回顾过去”。

高盛(Goldman Sachs)预测,如果发生全部收缩,标准普尔500指数可能会下降约4,600点,高收益债券的信用差异可能超过600点,而方舟的短期收益率可以降至3%以下。

同时,在财务上受到最近市场骚乱(包括国库债券市场)的弱点仍然是一个隐藏的风险。关税对通货膨胀和工作的最终影响将需要一些时间才能展示,使美联储可能在未来两个或三个月内继续以“审查”模式继续进行。交易和财政政策路径的不确定性,结合依靠通货膨胀的期望,使美联储很难采取Precis的行动伊利。

基于此,高盛(Goldman Sachs)认为,即使关税也在短期内激发通货膨胀,“以失业率以任何重大的上升压力都会激发美联储采取稳定的行动。”

他们判断向后“容易”抵抗美联储在短期内拒绝200个基本点的可爱利率,这“大大超过了当前的市场定价”。换句话说,通过跳跃失业而发生的失业率的上升压力可能是迫使美联储主席鲍威尔采取行动的主要因素。

高级美联储官员确认:注意“增加”失业的速度

美联储副主席克里斯托弗・沃勒(Christopher Waller)最近的评论提供了决定水平的证据。他还认为劳动力市场是一个主要变量。

沃勒承认,直到2025年下半年,关税的全部影响可能才清楚,并且倾向于认为其效果是“一个时间价格水平”(即临时通货膨胀)。

他补充说:“要求勇气通过关税提高价格,并将其视为一种临时现象” - 这一说法表明,在当前环境中做出此类判断的复杂性,尤其是考虑到潜在的政治因素。

那么,什么可以迅速促进美联储?沃勒的答案与高盛:工作数据一致。他说,关税可能导致更多失踪和更高的失业率,这不足为奇。更重要的是,沃勒强调,美联储的重点是失业率的“提高速度”,而不是其完整水平。他相信:

“关税有可能迅速推动失业。”

明尼阿波利斯美联储的经济学家哈维尔・比安奇(Javier Bianchi)也支持这种逻辑,他认为关税本质上是“负面需求冲击”,并且具有放气作用。它甚至支持美联储对短期通货膨胀的看法并实施财务政策的扩张(利率减少)避免经济后果。

沃勒最终警告说,当前的数据依赖可能会使美联储再次面临“滞后行动”的风险(类似于2021年,但朝相反的方向类似)。当失业率增加时,“可以遵循大幅降低利率”。

本文源自“华尔街新闻”

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}